Çeyiz hesabı devlet katkısı hesaplama, evlenecek çiftlerin merak ettiği konuların başında gelir. Çeyiz hesabı, evlenecek çiftlerin geleceğe yönelik maddi güvence sağlamalarına yardımcı olan bir tasarruf aracıdır. Devlet, bu hesaplara belirli oranlarda katkıda bulunarak çiftlerin evliliklerini desteklemektedir. Çeyiz hesabı devlet katkısı hesaplama işlemleri, bu katkıların hesaplanmasında kullanılan yöntemleri ve kriterleri içerir.

Çeyiz Hesabı Devlet Katkısı Hesaplama: 2026 Yılı Güncel Rehberi

Düğün mekanları, gelinlik, damatlık, beyaz eşyalar ve yeni bir ev kurmanın getirdiği diğer tüm masraflar üst üste eklendiğinde evlilik hazırlıkları ciddi bir finansal maratona dönüşüyor. Tam da bu süreçte genç çiftlerin yükünü hafifletmek amacıyla hayata geçirilen devlet destekli evlilik hesabı, erken planlama yapanlar için inanılmaz bir nakit desteği sunuyor. Kendi adınıza açacağınız bir vadeli hesapta düzenli birikim yaparak hem bankanın faiz/kâr payı getirisinden yararlanıyor hem de evlendiğiniz gün birikiminizin %25’ine varan oranda karşılıksız devlet katkısı alıyorsunuz. Üstelik 2026 yılı yeniden değerleme oranlarıyla birlikte, bu hesaptan elde edebileceğiniz azami nakit desteği 100 bin liranın üzerine çıkmış durumda.

Kimler Çeyiz Hesabı Açabilir ve Yaş Sınırı Nedir?

Bu sistemden yararlanmak istiyorsanız zamanlama her şeydir. Bankalar bu hesabı herkese açmıyor; hedeflenen kitle doğrudan genç nesil. Çeyiz hesabı açtırmak için 24 yaşını doldurmamış bir Türkiye Cumhuriyeti vatandaşı (veya Mavi Kart sahibi) olmanız gerekiyor. Ancak asıl kritik eşik evlilik tarihinde karşınıza çıkıyor. Devlet katkısını alabilmek için ilk evliliğinizi 27 yaşınızı doldurmadan önce gerçekleştirmeniz şart. Bu yaş kriterini kaçırırsanız, içerideki paranızı ve banka faizini alabilirsiniz ancak devletin vereceği o büyük hibe hakkını kaybedersiniz.

2026 Yılı İçin Belirlenen Asgari ve Azami Ödeme Limitleri

Birikim yaparken bütçenize uygun esnek planlar seçebilirsiniz. Ödemelerinizi ister her ay, ister 3 ayda bir yapma şansınız var. Ancak enflasyon ve yeniden değerleme oranları (%25,49) dikkate alınarak 2026 yılı için hesaba yatırabileceğiniz tutarlara devlet tarafından net alt ve üst sınırlar getirilmiştir. Bu limitlerin dışına çıkmanız, hesabınızın statüsünü bozabilir.

| Ödeme Periyodu | Aylık/Dönemlik Alt Sınır (Asgari) | Aylık/Dönemlik Üst Sınır (Azami) |

|---|---|---|

| Aylık Ödeme Planı | 1.804,57 TL | 18.045,98 TL |

| 3 Aylık Ödeme Planı | 5.413,78 TL | 54.138,17 TL |

| Açılışta Tek Seferlik Toplu Para Sınırı | – | 270.690,19 TL |

Vade Süresine Göre Çeyiz Hesabı Devlet Katkısı Oranları

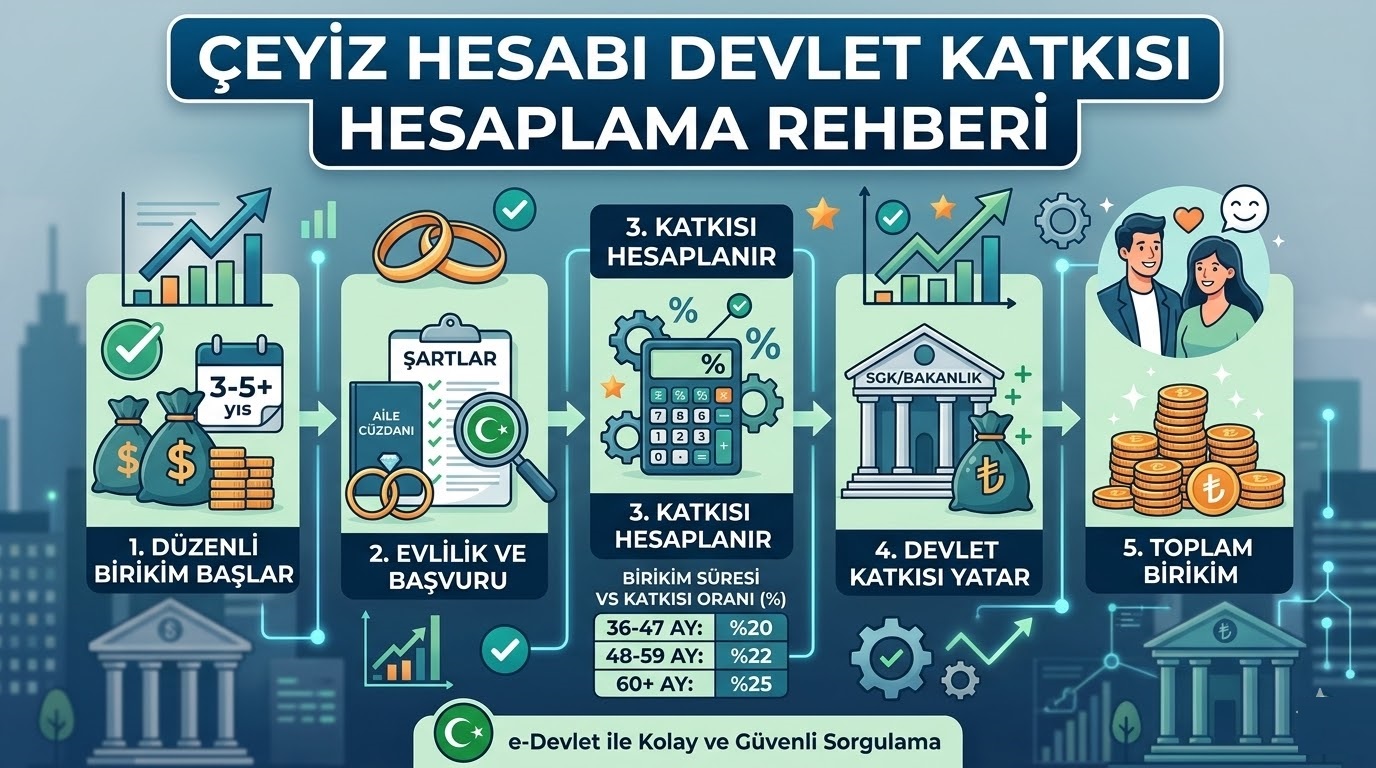

Sistemin en temel kuralı istikrardır. Evlilik öncesi birikim yapmaya en az 3 yıl (36 ay) önceden başlamış olmanız gerekir. 3 yıldan daha kısa süre sistemde kalanlar devletten hiçbir ek ödeme alamazlar. Paranızın sistemde kaldığı süre ne kadar uzarsa, devletin size vereceği hibe tutarının hem yüzdesi hem de tavan limiti o kadar yükselir.

| Düzenli Birikim Süresi | Devlet Katkısı Oranı | 2026 Azami Katkı Limiti |

|---|---|---|

| 36 aydan az | %0 | 0 TL |

| 36 Ay ile 47 Ay arası (3-4 Yıl) | Birikimin %20’si | 75.548,07 TL |

| 48 Ay ile 59 Ay arası (4-5 Yıl) | Birikimin %22’si | 87.170,83 TL |

| 60 Ay ve Üzeri (5 Yıl ve Üstü) | Birikimin %25’i | 104.605,05 TL |

Örneklerle Devlet Katkısı Hesaplama İşlemi Nasıl Yapılır?

Kafanızdaki “Ne yatırırsam evlendiğimde elime ne geçer?” sorusunu netleştirmek için çeyiz hesabı hesaplama formülüne yakından bakalım. Devlet katkısı hesaplanırken sadece yatırdığınız anapara değil, paranın bankada kaldığı sürece kazandığı faiz (veya katılım bankalarındaki kâr payı) dahil edilerek evlendiğiniz günkü “toplam bakiye” baz alınır.

| Örnek Senaryo | Evlilik Tarihindeki Toplam Bakiye (Anapara + Banka Getirisi) | Devlet Katkısı Matematiği (Oran ve Tutar) | Düğün Günü Çekilecek Toplam Nakit |

|---|---|---|---|

| Senaryo 1: 38 ay düzenli ödeme yapıp evlenen biri (%20 katkı dilimi). | 150.000 TL | 150.000 TL x %20 = 30.000 TL (Limit olan 75.548 TL’yi aşmadığı için 30 bin TL’nin tamamı ödenir.) |

180.000 TL |

| Senaryo 2: 50 ay boyunca yüksek tutarlarda ödeme yapan biri (%22 katkı dilimi). | 450.000 TL | 450.000 TL x %22 = 99.000 TL (Ancak bu dilimin azami limiti 87.170,83 TL olduğu için devlet 87.170,83 TL öder.) |

537.170,83 TL |

| Senaryo 3: 60 ay (5 yıl) boyunca disiplinli birikim yapan biri (%25 katkı dilimi). | 400.000 TL | 400.000 TL x %25 = 100.000 TL (Limit olan 104.605,05 TL’nin altında kaldığı için tam tutar ödenir.) |

500.000 TL |

Başvuru ve Ödeme Sürecinde Hayati Kurallar

Sistemin affetmediği bazı katı kurallar bulunuyor. Eğer aylık ödeme planını seçtiyseniz, bir yıl içerisinde ödemelerinizi en fazla 3 kez aksatma hakkınız vardır. Eğer 3 aylık planı seçtiyseniz bu hak yılda sadece 1 defadır. Bu limitleri aşarsanız hesabınız sistemden tamamen düşer ve bir daha açtıramazsınız. Acil nakde sıkıştığınızda, hesabınızdaki parayı çekme hakkınız vardır ancak bir yıl içinde en fazla 2 kez para çekebilirsiniz ve çektikten sonra içeride kalan tutarın, çeyiz hesabı asgari açılış limitinin altına düşmemesi gerekir.

Tüm şartları yerine getirdiniz, evliliğinizi yaptınız; ancak işiniz bitmiyor. Nikah tarihinizden itibaren tam 6 ay içerisinde uluslararası aile cüzdanınız ve “ilk evliliğiniz” olduğunu kanıtlayan nüfus kayıt örneğinizle birlikte hesabınızın bulunduğu banka şubesine bizzat başvurmanız gerekiyor. 6 aylık bu yasal süreyi kaçırırsanız, yıllarca yaptığınız birikime rağmen devlet desteğini alma hakkınız yanıyor. Bu yüzden balayı dönüşünde ilk işiniz gerekli evrakları bankanıza teslim edip, hak ettiğiniz o büyük katkıyı yeni yuvanızın masrafları için cebinize koymak olmalıdır.

İlk yorum yapan siz olun